一、行情回顧

今日(2013-7-8)滬膠主力1401開于17935元/噸,盤中增倉回落,今日最高漲至17990元/噸,最低跌至17225元/噸,最終收于17295元/噸,較上一交易日下跌4.42%,成交量增加至777500萬手,持倉增加至18.78萬手。

二、 行業情況

6月乘用車市場回顧。今年以來,除2月份市場波動較大外,其它各月市場的波動不大,總體市場比去年同期有較大的提升。6月日歷日和工作日都少,國內經濟環境略惡化,端午假期、高考、麥收等都影響購車,但終端銷量環比減少不多,化作當量年銷量,市場實質上比5月份略好,說明下半年的車市仍然會較好。有人說這是剛性需求支撐車市,是不懂經濟學,其實是前兩年被壓抑的彈性需求的釋放。6月末的最后兩天是雙休日,這時買的車只能在7月份上牌,因此會影響一部分月底的終端銷量,對7月初的數據較為有利。6月我國出現銀行流動性緊張,月末壓庫很多,使經銷商資金更緊張,說明我國汽車行業經營水平和經營道德還較低。

7月份市場估計7月經濟最大的事件是李克強經濟學定型——不出臺刺激政策、去杠桿化和結構改革,這將是我國長期的經濟政策,可能對汽車市場短期有一些負面影響,但從長遠來看對中國經濟有利。7月份是年中車市的低谷,今年的情況有點特殊。7月份有工作日23天,是今年工作日最多的月份,有日歷日31天,環比工作日多了4天,日歷日多了一天;同比工作日多了1天,這就決定了7月份乘用車終端銷量環比可能不下降。每個季度初廠家都基本不壓庫,希望經銷商庫存不增大,以便他們平穩的度過銀行流動性緊張期。

據昆山檢驗檢疫局統計,2013年上半年昆山出口輪胎3529批,金額為27490萬美元,與2012年同期相比,批次基本持平,金額下降15.5%,輪胎出口低迷。江蘇是我國出口輪胎的重要基地,而昆山輪胎出口量又占全省的三分子一。昆山輪胎出口產品有轎車輪胎、卡客車輪胎、自行車輪胎、摩托車輪胎、工業車輛輪胎等,其中轎車輪胎、輕型卡客車輪胎是出口主要品種。產品輸往美國、歐盟、墨西哥、加拿大、俄羅斯、巴西、澳大利亞、日本、中東、非洲等100多個國家和地區。美歐是昆山地區輪胎出口主要市場,將近占出口總量的半壁江山。昆山2013年上半年輪胎出口低迷,主要原因是貿易壁壘及保護主義頻發阻礙我國輪胎出口。近年來,美國、巴西、泰國、哥倫比亞、墨西哥等國先后對我國輪胎產品發起反傾銷等調查,特別是2012年11月1日起正式執行的歐盟輪胎標簽法規,極大的阻礙了我國輪胎出口。受此影響,昆山2013年上半年出口歐盟輪胎金額3423萬美元,同比下降27.8%。歐盟作為昆山第二大出口市場,直接導致昆山輪胎的出口總量大幅下降。

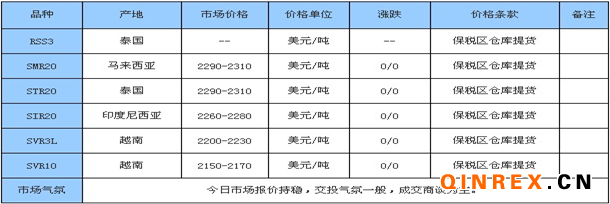

進口膠市場近期開始下挫。7月5日:

泰國原料市場:今日泰國USS橡膠現貨價格周一下滑,報74.49-74.89每公斤泰銖,上周五報74.90-75.59泰銖。

上海地區天然橡膠市場,云南國營全乳膠市場報價在16900-17000元/噸左右,海南國營全乳膠市場報價在16700-16800元/噸左右,云南標二市場報價在15600元/噸左右,越南3L含17%稅在17100元/噸左右,泰三煙片含17%稅報價在17000-17100元/噸左右,貿易商報價回落,下游買入謹慎,市場成交需商談。上海地區順丁市場行情窄盤運行,部分大慶、高橋順丁報價在10800-10900元/噸左右,藍德順丁報價在10700元/噸左右,福像順丁報價在10100元/噸左右,市場觀望氣氛濃厚,調價傳聞再出,實單成交確定。

后市走勢判斷及交易策略:

商品市場出現分化,原油走高,金屬和黃金走弱。滬膠基本面來看,國內今年仍是弱基本面,高庫存、舊倉單和產量增加對膠價有壓力,近期合成膠和原料價格下跌,膠市中期偏弱,繼續沽空,持有中線空單。

組合對沖策略:從近期關注的對沖策略來看,近期尚無操作新建議。