一、行情回顧

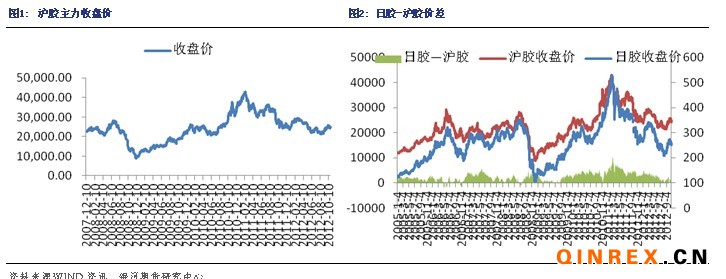

滬膠行情:本周滬膠主力1301,周一開于24515元/噸,本周最高漲至25050元/噸,最低跌至23960元/噸。今日走低后尾盤拉升,最終收于24765元/噸,較上一交易日下跌0.46%,成交較量縮小至57.4萬手,持倉減少至14.2萬手。

外盤情況:在周一日膠觸及三周以來的低位后,受滬膠周初持續(xù)下滑的拖累,日膠跌勢延續(xù),而后受中國經(jīng)濟數(shù)據(jù)提振,一度漲至一周以來的高位。

二、行業(yè)情況

匯豐公布10月中國制造業(yè)PMI 49.1,較9月匯豐PMI的47.9上升1.2個百分點,創(chuàng)下3個月以來的最高值,顯示經(jīng)濟有進(jìn)一步企穩(wěn)跡象。

海關(guān)總署公布數(shù)據(jù)顯示,9月我國天然橡膠進(jìn)口量為208659噸,同比減少11.4%,環(huán)比減少1%。

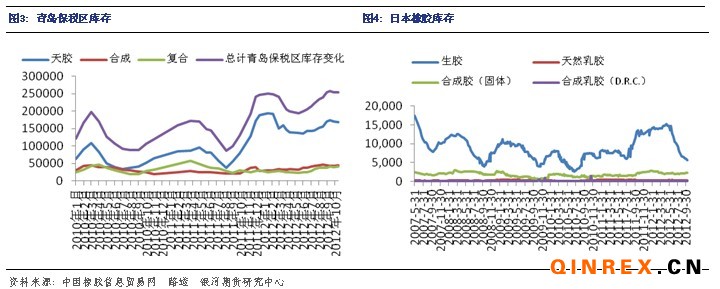

截止10月20日,青島保稅區(qū)天然橡膠及復(fù)合橡膠庫存總共月20.8萬噸左右,其中煙片1.6萬噸,標(biāo)膠15.4萬噸,復(fù)合膠3.9萬噸。其中,復(fù)合膠庫存持續(xù)增加。

進(jìn)口膠報價窄幅波動

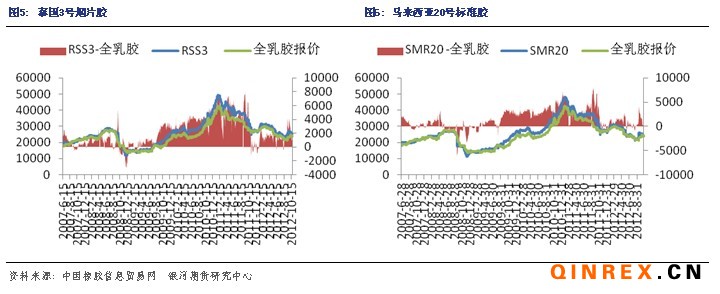

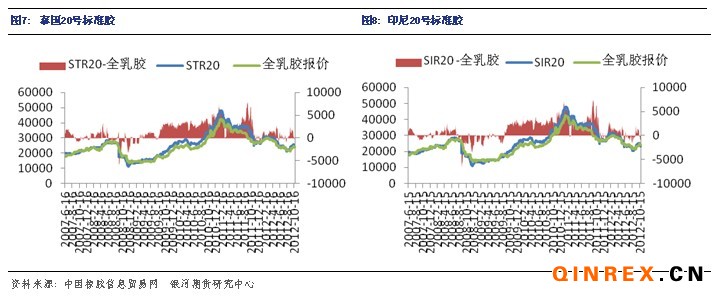

進(jìn)口膠方面,本周青島保稅區(qū)進(jìn)口膠現(xiàn)貨報價震蕩走高。10月25日,泰國RSS3報價3180-3220美元/噸,馬來西亞報價3020-3040美元/噸,泰國STR20報價3020-3040美元/噸,印度尼西亞SIR20報價2880-2900美元/噸,越南SVR3L報價2890-2910美元/噸,越南SVR10報價2760-2780美元/噸。

合成膠市場報價穩(wěn)定

本周原材料丁二烯報價繼續(xù)維持在16300元/噸,合成膠市場整體行情偏弱。10月26日,部分齊魯1502報價在19200元/噸附近,部分齊魯1712報價在16500元/噸附近;齊魯順丁橡膠報價在20500元/噸左右。

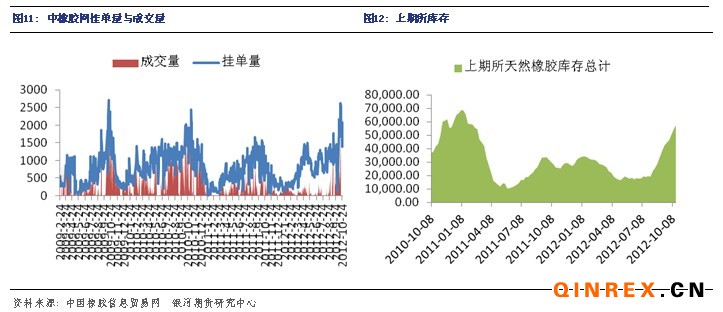

本周,中橡網(wǎng)全乳膠現(xiàn)貨掛單量較上周所有減少,市場成交有限。上期所天膠庫存繼續(xù)增長,截止10月19日,庫存總計為57624噸, 10月12日總庫存為54280噸。

下游消費:消費有待好轉(zhuǎn)

國家統(tǒng)計局公布的我國9月輪胎產(chǎn)量數(shù)據(jù),數(shù)據(jù)顯示9月我國輪胎產(chǎn)量為7722萬條,同比增加2.3%。

市場傳出消息稱,國家相關(guān)部門打算在年底前再次啟動汽車下鄉(xiāng)政策,而此次政策補貼的范圍將從之前的微車擴大到小排量轎車和商用車。商務(wù)部新聞發(fā)言人沈丹陽對此傳言回應(yīng)說,是否重啟汽車下鄉(xiāng)政策有關(guān)部門還在研究中。

受中日關(guān)系的影響,在中國市場日系車正陷入前所未有的困境,然而中國越來越重要的汽車消費國,有消息稱一些日系企業(yè)將不得不下調(diào)今年全年目標(biāo),9月份以來,日系車銷量普遍下滑接近50%。

據(jù)調(diào)查顯示,9月全國汽車市場國產(chǎn)汽車與進(jìn)口汽車價格紛紛走低,預(yù)計四季度價格仍將延續(xù)小幅下行趨勢。具體來看,國產(chǎn)汽車價格連續(xù)5個月走低,環(huán)比下降0.10%,同比下降1.22%;進(jìn)口汽車價格環(huán)比下降0.04%,同比下降3.96%。

三、總結(jié)

本周滬膠走勢先抑后揚。前期由于宏觀以及基本面的利好,使得滬膠大幅拉長,市場情緒表現(xiàn)較為樂觀。從基本面上看,盡管天然橡膠生產(chǎn)國協(xié)會(ANRPC)在9月最新報告中,再次上調(diào)全年天膠產(chǎn)量至1086.3萬噸,預(yù)計增長5.0%,然而隨著進(jìn)入第四季度,主產(chǎn)國的產(chǎn)量也逐步回落,屆時供應(yīng)壓力或?qū)⒂兴鶞p小。而青島保稅區(qū)的庫存居高不下,去庫存化緩慢。盡管隨著第四季度供應(yīng)的減少,庫存壓力或有所減弱,然而真正需要依仗的仍然是下游的消費。目前看來車市“金九銀十”表現(xiàn)不佳,重卡市場依然慘淡,同時商務(wù)部相關(guān)部門也表示新一輪的汽車下鄉(xiāng)政策是否實施仍在研究中。本周初滬膠受降低進(jìn)口關(guān)稅消息的打壓走低,而近日又受收儲傳言影響,反彈走高,然而此消息卻均未得到官方證實,造成滬膠本周波動較大,短期內(nèi)需謹(jǐn)防市場因消息明朗后可能出現(xiàn)的回落,依然關(guān)注24000一線的支撐。