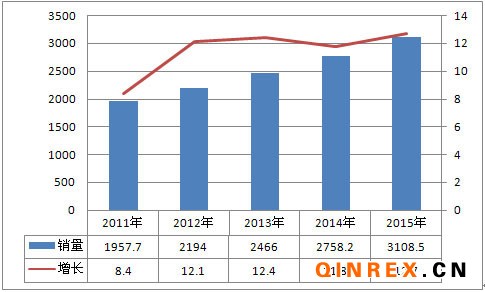

根據(jù)宏觀經(jīng)濟(jì)及政策法規(guī)判斷,2011年汽車(chē)市場(chǎng)宏觀環(huán)境肯定沒(méi)有2010年好,另外,2010年汽車(chē)市場(chǎng)尤其是乘用車(chē)市場(chǎng)的高速增長(zhǎng)在一定程度上透支了2011年的汽車(chē)市場(chǎng)需求。但是,中國(guó)汽車(chē)市場(chǎng)剛性需求仍然很大,據(jù)公安部統(tǒng)計(jì),至2009年底,我國(guó)汽車(chē)保有量6209.41萬(wàn)輛。其中載客汽車(chē)保有量為4840.81萬(wàn)輛,載貨汽車(chē)保有量為1368.61萬(wàn)輛。以13.35億人口計(jì)算,2009年中國(guó)千人汽車(chē)擁有量為46.5輛。2009年中國(guó)千人載客汽車(chē)擁有量為34.4輛。與國(guó)際發(fā)達(dá)國(guó)家相比,千人汽車(chē)保有量仍很低,所以汽車(chē)市場(chǎng)遠(yuǎn)未達(dá)到飽和狀態(tài)。預(yù)計(jì)2011年汽車(chē)市場(chǎng)銷(xiāo)量將達(dá)到約1957萬(wàn)輛,同比增長(zhǎng)約8.4%。2012年汽車(chē)市場(chǎng)銷(xiāo)量增幅會(huì)有所提高。2013年和2014年增長(zhǎng)幅度將繼續(xù)保持平穩(wěn),2015年會(huì)保持慣性增長(zhǎng)。

2011年-2015年中國(guó)汽車(chē)銷(xiāo)量預(yù)測(cè) 單位:萬(wàn)輛,%

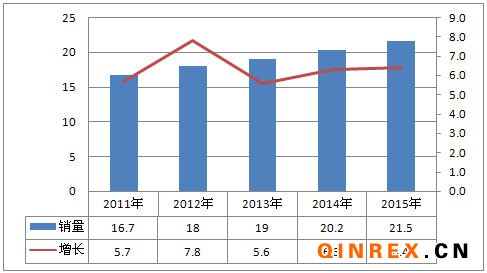

2011年-2015年中國(guó)大中型客車(chē)銷(xiāo)量預(yù)測(cè) 單位:萬(wàn)輛,%

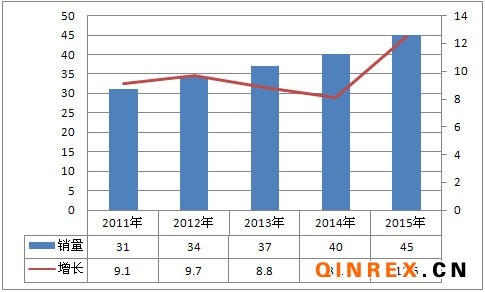

2011年-2015年中國(guó)輕型客車(chē)銷(xiāo)量預(yù)測(cè) 單位:萬(wàn)輛,%

公路客車(chē)區(qū)域市場(chǎng)流向不平衡,重點(diǎn)市場(chǎng)集中度較高,廣東是公路客車(chē)流向最多的市場(chǎng),發(fā)達(dá)地區(qū)銷(xiāo)量明顯比較多。

重點(diǎn)市場(chǎng)集中度較高,發(fā)達(dá)地區(qū)銷(xiāo)量明顯較多,這給客車(chē)制造企業(yè)制定公路客車(chē)的營(yíng)銷(xiāo)策略提供了具體的市場(chǎng)依據(jù)。

2、各地區(qū)輕型客車(chē)擁有量預(yù)測(cè)

從輕客的主銷(xiāo)地區(qū)來(lái)看,江蘇、浙江、北京、山東和廣東等發(fā)達(dá)地區(qū)是輕客的主力市場(chǎng)。這說(shuō)明經(jīng)濟(jì)發(fā)展與輕客需求存在正比關(guān)系,而且這種需求關(guān)系比乘用車(chē)市場(chǎng)更加明顯。同時(shí),中西部地區(qū)近兩年的市場(chǎng)增幅也很大。經(jīng)濟(jì)相對(duì)發(fā)達(dá)的二類(lèi)城市將是未來(lái)輕客市場(chǎng)的增長(zhǎng)點(diǎn)。

四、未來(lái)客車(chē)產(chǎn)品需求變化預(yù)測(cè)

1、大中型公路客車(chē)

從目前的情況來(lái)看,公路客車(chē)市場(chǎng)的資源越來(lái)越向優(yōu)勢(shì)企業(yè)傾向,其他弱勢(shì)企業(yè)的公路客車(chē)分市場(chǎng)份額被逐步蠶食。盡管公交車(chē)今年上升了近15%,但就整個(gè)客車(chē)市場(chǎng)的格局來(lái)看,公路客車(chē)的市場(chǎng)份額在整個(gè)客車(chē)市場(chǎng)中仍然是舉足輕重,占有了70%多的比例,而且一般說(shuō)來(lái)同等條件下,公交客車(chē)的利潤(rùn)空間可能要低于公路客車(chē),因此優(yōu)勢(shì)客車(chē)企業(yè)必然更加集中精力去搶占公路客車(chē)市場(chǎng)。

在構(gòu)成公路客車(chē)主體的座位客車(chē)和臥鋪客車(chē)中,主流客車(chē)企業(yè)的座位客車(chē)增長(zhǎng)速度遠(yuǎn)大于臥鋪客車(chē),且座位客車(chē)和臥鋪客車(chē)的市場(chǎng)集中度均在上升,留給其他公路客車(chē)企業(yè)的競(jìng)爭(zhēng)機(jī)會(huì)越來(lái)越小,臥鋪客車(chē)退出客車(chē)市場(chǎng)的跡象已初現(xiàn)端倪。

11-12米長(zhǎng)度段是公路客車(chē)銷(xiāo)量最大的細(xì)分市場(chǎng),其次是6-7米。說(shuō)明以11-12米為主體的長(zhǎng)途公路客車(chē)及以6-7米為主體的農(nóng)村公路客運(yùn)是公路客車(chē)的兩個(gè)較大細(xì)分市場(chǎng)。預(yù)計(jì)6-7米城鄉(xiāng)客運(yùn)車(chē)將是未來(lái)5年的客車(chē)市場(chǎng)增長(zhǎng)點(diǎn),11-12米大型公路客車(chē)有向高端化走的發(fā)展趨勢(shì)。同時(shí),旅游客車(chē)的市場(chǎng)份額會(huì)有一定的上升。

2、輕型客車(chē)

從輕客的發(fā)展趨勢(shì)看,日系長(zhǎng)軸車(chē)型銷(xiāo)量逐漸增加,反映了在客運(yùn)市場(chǎng)對(duì)空間的需求正在向更大的車(chē)型增加。歐系短軸車(chē)型份額增加,反映了歐系輕客在產(chǎn)品線(xiàn)下移后,更適應(yīng)客貨兩用市場(chǎng)的需求。未來(lái)輕客的發(fā)展趨勢(shì)是向大型化、系列化、特種化、柴油化方向發(fā)展,大型輕客將避免與MPV市場(chǎng)的競(jìng)爭(zhēng),柴油化是輕客市場(chǎng)的大勢(shì)所趨。同時(shí),輕客專(zhuān)用化產(chǎn)品將更加豐富,因?yàn)檐?chē)型越大,專(zhuān)用車(chē)品種的衍生能力將越強(qiáng)。

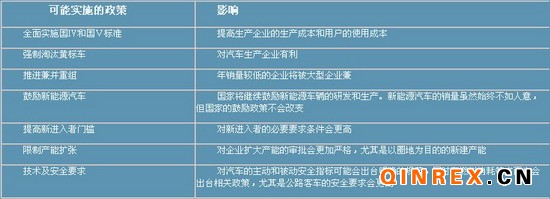

五、未來(lái)客車(chē)行業(yè)政策法規(guī)預(yù)測(cè)

十二五期間,我國(guó)將對(duì)汽車(chē)行業(yè)實(shí)施國(guó)Ⅳ甚至國(guó)Ⅴ以上的排放標(biāo)準(zhǔn)要求,這對(duì)汽車(chē)生產(chǎn)企業(yè)來(lái)說(shuō),將大幅提高生產(chǎn)成本。部分生產(chǎn)技術(shù)落后的企業(yè)很可能被兼并或淘汰。同時(shí),國(guó)家將繼續(xù)推進(jìn)汽車(chē)行業(yè)的重組。

2009-2010年國(guó)內(nèi)客車(chē)出口數(shù)據(jù) 單位:輛,美元