隨著美聯儲在3月會議中“轉鴿”,全球央行幾乎都隨之轉向寬松立場,市場對于經濟周期的討論更是不絕于耳。

全球資產管理公司AllianceBernstei策略師Richard Brink近日表示,當前的市場被十年來的極端和非常規政策所支配。他指出,財政刺激、債務水平、貿易赤字和人口特征等不尋常因素為經濟后周期增添了焦慮。將這些因素都考慮在內,這或將導致當前周期的尾部階段比以往持續地更長久。

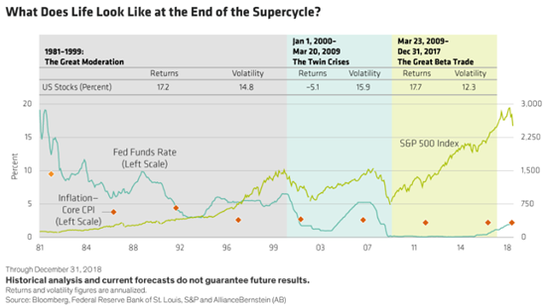

所謂的后周期(late-cycle),是指一個經濟擴張期的末期階段,此時經濟增速自然放緩,投資者轉向更為保守的投資組合,并期待更低的收益率。

Brink回顧了始于1981年的超級周期,當時美聯儲基準利率最高達到了19%。他指出,一些事情開始證實,美聯儲政策利率可以戲劇性地影響一代人所處的市場的活力。

過去20年中,利率和通脹水平下降,嬰兒潮一代開始賺錢養家,全球化和科技進步導致了“超乎想象”的生產率和盈利水平。

Brink指出,這些基本面的有利因素刺激了實際工資所得、公司銷售額及利潤的增長,并最終催生股票市場持續了20年的牛市。

隨后,發生了互聯網泡沫,樓市危機開始醞釀,并最終導致了2008年的又一次股市大跌。同時,也為2009年以來的Brink稱之為“偉大的貝塔交易(Great Beta Trade)”奠定了基礎。

Brink稱,隨著市場上漲,投資者可以輕易獲得貝塔(β)收益;許多采取多元化策略的投資基金從中受益,因而投資者無需真正知道股市上漲的驅動因素是什么。Brink進一步稱,隨著大量資金涌入股市,市場的下跌過程都非常溫和,且能迅速地自我修復。

換句話說,過去十年的高回報,并不是基于經濟或公司的增長,而是被巨量低息易得的資金所驅動。

Brink稱,這才是關鍵所在。

杠桿回報不會持久,投資者可能會為凈收入和估值的提升而歡呼,但Brink強調稱,這僅僅是一個長期靠荷爾蒙維持的市場,并沒有可持續的實際利潤和經濟增長的支持。Brink舉例稱,“川普沖擊(Trump bump)”就是本次股市快速上漲的催化劑之一,但其作用已開始減弱。

Brink提醒稱,隨著這些刺激因素都將走向終結,下一個10年,對投資者來說可能不會那么友好。因為考慮到了美國財政赤字高企,債務負擔加重,嬰兒潮一代開始退休,地緣政治緊張加劇。

Brink總結道,在近現代金融史上并無此先例,可以幫助我們應對這種狀況。是的,讓我們準備好迎接“可能到來的經濟后周期末期的不確定性(the uncertainty of what may become the late, late cycle)”吧!

匯市方面,機構認為美元指數漲幅有限;看漲歐元/美元,三季度目標價位1.16;預期加央行維持利率不變,澳聯儲降息概率微弱,且認為5月或是紐聯儲年內最后一次降息機會。

商品方面,機構看漲原油,布倫特原油當前目標價70美元/桶。

美元指數漲幅有限

加拿大帝國商業銀行預期,美元指數將于三季度跌至93.7,并于2020年一季度進一步跌至90.8。該機構指出,隨著美聯儲在全球央行中率先進入緊縮周期,2019年的加息進程提前結束。該機構認同市場的觀點,認為美聯儲的下一步措施將是降息,但認為下一次降息25基點將會發生在2020年。在那之前,美國以外央行的常態化貨幣政策將令美元上漲受限。

不過,該機構也指出,考慮到進入2019年初,全球較大經濟體的經濟增速似乎不如美國,以及歐元區在較高利率水平下的增長穩定,加上貿易緊張局勢的緩和,美元指數仍有可能出現一定量的上漲。

看漲歐元/美元,三季度目標價1.16

加拿大帝國商業銀行分析師認為,經濟增速的恢復將支持歐元上漲,并預期歐元/美元今年三季度目標價為1.16,2020年一季度目標價為1.20。該機構指出,宏觀增長預期的下調,令歐央行在利率政策上妥協。年初以來,歐洲銀行間歐元同業拆借利率(Euribor)上漲了4-8個基點,而同時歐元空倉幾乎翻了一倍。

隨著外部的貿易緊張局勢持續對歐元區施壓,在溫和財政寬松政策的支持下,歐元區內部的需求動態則相對更有彈性。因此,盡管德國制造業情緒不成比例地影響歐元,但服務業情緒將從上升的工資增速中受益。歐元區內部的積極動態,將可能影響歐央行對于“近期歐元區經濟活動減退只是暫時性的,并可能在下半年出現反彈”的判斷。假如全球貿易緊張局勢在下半年消退,該機構預期,德國的制造業情緒將因此對歐元區施加不成比例的利好影響。

預期加央行維持利率不變

道明證券認為,加拿大央行將在4月24日宣布政策聲明,并公布貨幣政策報告。該機構認為,加央行將維持當前1.75%的政策利率不變,盡管在經濟展望以及貨幣政策聲明中的前瞻部分,可能將呈現鴿派的基調。

該機構表示,不再期待加央行繼續加息,這意味著隔夜利率1.75%的水平將是本次加息周期的峰值。同時,該機構認為,鑒于一季度溫和的經濟增長數據,以及低于趨勢的增長預期暗示了產出缺口擴大,并且該缺口在2020年底前或無法填補,因此,四季度的GDP已成為最后一擊。

澳聯儲降息概率依然微弱

隨著CPI數據公布在即,市場對澳聯儲5月會議的關注度漸增。澳新銀行認為,澳聯儲降息概率微弱,并預期CPI增長0.4%。但前提是不允許CPI出現任何疲弱跡象,該機構表示,若核心CPI季度環比增長0.2%,將可能刺激澳聯儲采取寬松政策。假如CPI數據表現與預期一致,該機構認為,隨著寬松預期的釋放,澳元短期將可能沖高。

此外,該機構指出,即使CPI增長延續,仍需要觀察澳大利亞近期經濟回暖現象的延續。考慮到這一點,需要關注營建許可、PMI指數、消費者信心指數以及私人部門貸款等數據。

與此觀點類似,高盛全球外匯和新興市場策略聯席主管Zach Pandl認為,澳元將順勢上漲,并預期澳聯儲不會降息。

5月或是紐聯儲年內最后一次降息機會

西太平洋銀行認為,紐聯儲5月會議或是年內最后一次降息的機會。該機構表示,關注到紐聯儲在貨幣政策聲明中的鴿派傾向,預期將在5月會議中宣布降息。但同時,該機構也注意到了全球經濟向好的現象,因而認為,假如紐聯儲在5月選擇不降息,那么有可能在2019年都不再降息。該機構預計,在今年下半年,全球經濟增長穩固的現象將更為顯著,并預期新西蘭國內經濟數據的增長喜人,特別是家庭部門。

澳新銀行表示,3月紐聯儲意外轉鴿,且市場價格波動劇烈,定價中已反映了年底前紐聯儲再降息50基點的預期。該機構表示,盡管長期利率已提前反映了降息一次的預期,但是一旦澳聯儲降息一次后,市場預期年內進行第二次降息的概率將達到1/3,因而該機構預計,市場利率將可能進一步降低。該機構進一步指出,盡管新西蘭收益曲線的短期利率在5月紐聯儲會議后,或出現短期的重新定價,但美聯儲的立場限制了長期利率的進一步上漲。

看漲原油,目標價70美元/桶

巴克萊銀行看漲布倫特原油,認為當前目標價在70美元/桶,并認為,如果伊朗不出口原油,布倫特原油將至少再上漲5美元。(WEEX)