一、行情回顧

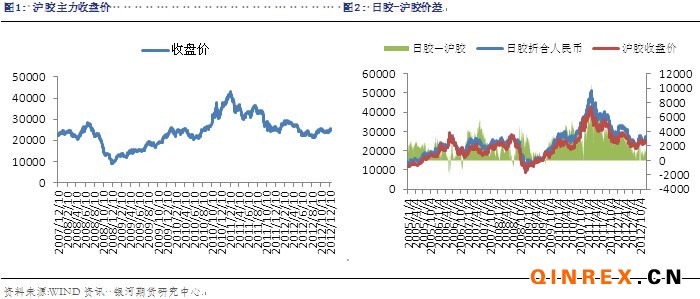

滬膠行情:本周滬膠主力1305沖高回落,周一開于25190元/噸,本周最高漲至25545元/噸,最低跌至24765元/噸。今日,最終收于24960元/噸,較上一交易日漲幅為0.26%,成交較量縮小至39.7萬手,持倉減少至13.9萬手。

滬膠行情:本周滬膠主力1305沖高回落,周一開于25190元/噸,本周最高漲至25545元/噸,最低跌至24765元/噸。今日,最終收于24960元/噸,較上一交易日漲幅為0.26%,成交較量縮小至39.7萬手,持倉減少至13.9萬手。

外盤情況:受日元不斷貶值影響,日膠表現強勢,一度漲至七個月的高位,而后因美國財政懸崖談判陷入僵局,日膠回落調整。

二、行業情況

美國方面,周三,美國財政懸崖的談判陷入了博納的“方案B”僵局:共和黨尋求通過對年收入100萬美元以下者延長減稅的法案,而白宮和國會民主黨則威脅否認該法案。美國當地時間周四晚間,博納召集共和黨議員舉行了一次緊急會議,在會議后他發布聲明,稱周四晚不會對“方案B”投票,此消息一出風險資產全線走低。日本方面,周四,日本央行決定擴大資產購買及貸款計劃規模10萬億日元至101萬億日元,維持基準利率區間不變,下調日本經濟評估。

2013年1月1日起,天然橡膠關稅調低,煙片膠從20%或者1600元/噸調低至20%或者1200元/噸,技術分類天然橡膠從20%或者2000元/噸調低至20%或者1200元/噸,天然膠乳不變,保持10%或者720元兩者從低。

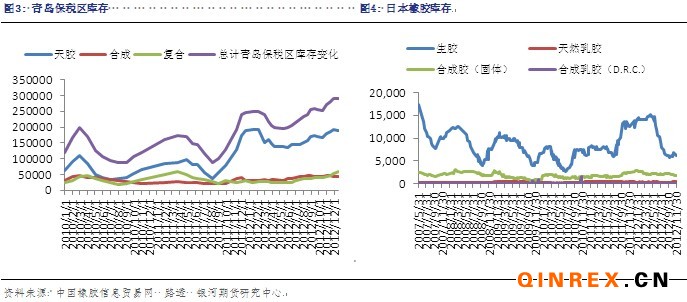

2012年象牙口岸天然橡膠產量低于預期,產量為23萬噸,預估產量為25萬噸。而2013年,因計劃增加對發展新種植區的財政投入,預期明年產量將達30萬噸。 截止12月17日,青島保稅區庫存總計29.14萬噸,其中天然橡膠18.87萬噸,合成橡膠4.45萬噸,復合橡膠5.82萬噸。

截止12月17日,青島保稅區庫存總計29.14萬噸,其中天然橡膠18.87萬噸,合成橡膠4.45萬噸,復合橡膠5.82萬噸。

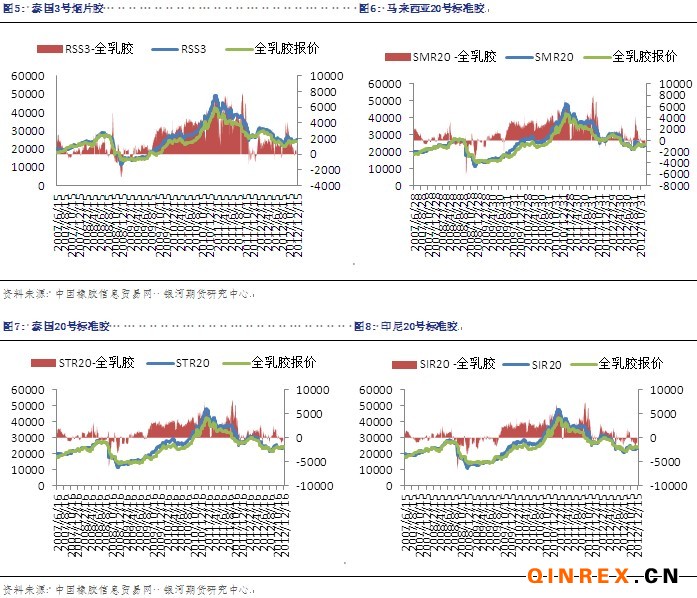

進口膠報價小幅上調 進口膠方面,本周青島保稅區進口膠現貨報價回歸理性,小幅回調,貿易商間詢盤活躍,市場詢盤開始增多。12月20日,泰國RSS3報價3140-3150美元/噸,馬來西亞報價2940-2950美元/噸,泰國STR20報價2940-2950美元/噸,印度尼西亞SIR20報價2900-2910美元/噸,越南SVR3L報價2880-2900美元/噸,越南SVR10報價2750-2760美元/噸。

進口膠方面,本周青島保稅區進口膠現貨報價回歸理性,小幅回調,貿易商間詢盤活躍,市場詢盤開始增多。12月20日,泰國RSS3報價3140-3150美元/噸,馬來西亞報價2940-2950美元/噸,泰國STR20報價2940-2950美元/噸,印度尼西亞SIR20報價2900-2910美元/噸,越南SVR3L報價2880-2900美元/噸,越南SVR10報價2750-2760美元/噸。

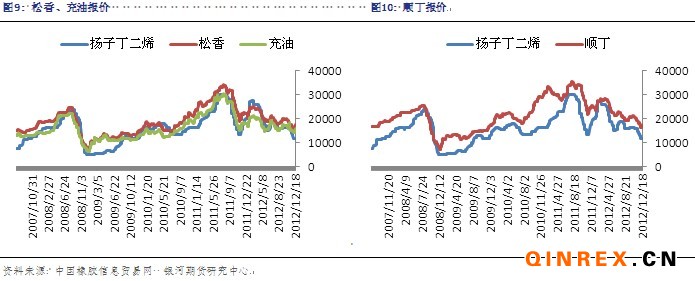

合成膠市場止跌反彈 本周合成膠市場行情止跌并有所反彈,原材料丁二烯報價從11800元/噸上漲至12300元/噸。今日,齊魯松香1502報價17400-17500元/噸,齊魯充油1712報價15700-15800元/噸;齊魯順丁膠部分報價在17800-17900元/噸附近,實盤成交不十分活躍。

本周合成膠市場行情止跌并有所反彈,原材料丁二烯報價從11800元/噸上漲至12300元/噸。今日,齊魯松香1502報價17400-17500元/噸,齊魯充油1712報價15700-15800元/噸;齊魯順丁膠部分報價在17800-17900元/噸附近,實盤成交不十分活躍。

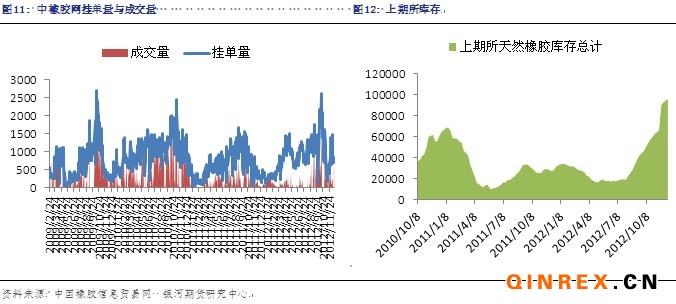

本周,中橡網全乳膠現貨掛單量穩定,成交量較大。上期所天膠庫存繼續小幅增加,截止12月14日,庫存總計為95927噸,12月7日總庫存為94796噸。

本周,中橡網全乳膠現貨掛單量穩定,成交量較大。上期所天膠庫存繼續小幅增加,截止12月14日,庫存總計為95927噸,12月7日總庫存為94796噸。

下游消費

日本汽車輪胎制造商協會發布,11月日本市場銷售用輪胎銷量為92,000條,同比增長了10.7%。

中汽協的統計數據顯示,11月份,我國汽車產銷分別為176.14萬輛和179.10萬輛,環比增長11%和11.5%,同比增長3.9%和8.2%。,前11月產銷量增幅均低于5%。其中汽車出口增長明顯,出口總量達9.17萬輛,環比增長5.8%,同比增長22.9%。

全球性汽車產業咨詢公司LMC Automotive表示,2012年全球汽車銷量,包括轎車和卡車,將首次突破8000萬輛,主要原因是由于美國和日本市場的銷售情況良好,抵消了歐洲市場的低迷。

國家發展改革委員會價格監測中心表示,11月份國產汽車價格比上月下降0.21%,比去年同期價格下降1.36%,乘用車價格穩中下降,環比下降0.29%,同比下降2.01%。

總結

本周滬膠主力1305沖高回落,而日元的貶值帶動日膠強勢上漲。基本面上,滬膠沒有出現太多的實質性利好。截止12月17日,青島保稅區庫存繼續增加至29.14萬噸,高庫存的壓力對膠價產生一定的打壓;我國將從明年1月1日起調整進口關稅,具體到是煙片膠和技術分類天膠均調低至20%或者1200元/噸,天然膠乳不變;本周進口膠報價穩定,小幅回調,貿易商間詢盤活躍,市場詢盤開始增多;合成膠市場,報價止跌反彈,然而成交依舊不太活躍;下游方面,11月,我國汽車產銷表現較為良好,分別為176.14萬輛和179.10萬輛,環比增長11%和11.5%,同比增長3.9%和8.2%,隨著12月年前購車高峰的來臨,汽車銷量較為樂觀,全年汽車銷量有望保持5%的增長。目前來看,盡管前期市場對于預期較為樂觀的情緒推高滬膠,但是在下游消費特別是重卡市場沒有真正好轉的情況下,滬膠上行受到壓制,短期內在25000一線爭奪。

外盤情況:受日元不斷貶值影響,日膠表現強勢,一度漲至七個月的高位,而后因美國財政懸崖談判陷入僵局,日膠回落調整。

二、行業情況

美國方面,周三,美國財政懸崖的談判陷入了博納的“方案B”僵局:共和黨尋求通過對年收入100萬美元以下者延長減稅的法案,而白宮和國會民主黨則威脅否認該法案。美國當地時間周四晚間,博納召集共和黨議員舉行了一次緊急會議,在會議后他發布聲明,稱周四晚不會對“方案B”投票,此消息一出風險資產全線走低。日本方面,周四,日本央行決定擴大資產購買及貸款計劃規模10萬億日元至101萬億日元,維持基準利率區間不變,下調日本經濟評估。

2013年1月1日起,天然橡膠關稅調低,煙片膠從20%或者1600元/噸調低至20%或者1200元/噸,技術分類天然橡膠從20%或者2000元/噸調低至20%或者1200元/噸,天然膠乳不變,保持10%或者720元兩者從低。

2012年象牙口岸天然橡膠產量低于預期,產量為23萬噸,預估產量為25萬噸。而2013年,因計劃增加對發展新種植區的財政投入,預期明年產量將達30萬噸。

進口膠報價小幅上調

合成膠市場止跌反彈

下游消費

日本汽車輪胎制造商協會發布,11月日本市場銷售用輪胎銷量為92,000條,同比增長了10.7%。

中汽協的統計數據顯示,11月份,我國汽車產銷分別為176.14萬輛和179.10萬輛,環比增長11%和11.5%,同比增長3.9%和8.2%。,前11月產銷量增幅均低于5%。其中汽車出口增長明顯,出口總量達9.17萬輛,環比增長5.8%,同比增長22.9%。

全球性汽車產業咨詢公司LMC Automotive表示,2012年全球汽車銷量,包括轎車和卡車,將首次突破8000萬輛,主要原因是由于美國和日本市場的銷售情況良好,抵消了歐洲市場的低迷。

國家發展改革委員會價格監測中心表示,11月份國產汽車價格比上月下降0.21%,比去年同期價格下降1.36%,乘用車價格穩中下降,環比下降0.29%,同比下降2.01%。

總結

本周滬膠主力1305沖高回落,而日元的貶值帶動日膠強勢上漲。基本面上,滬膠沒有出現太多的實質性利好。截止12月17日,青島保稅區庫存繼續增加至29.14萬噸,高庫存的壓力對膠價產生一定的打壓;我國將從明年1月1日起調整進口關稅,具體到是煙片膠和技術分類天膠均調低至20%或者1200元/噸,天然膠乳不變;本周進口膠報價穩定,小幅回調,貿易商間詢盤活躍,市場詢盤開始增多;合成膠市場,報價止跌反彈,然而成交依舊不太活躍;下游方面,11月,我國汽車產銷表現較為良好,分別為176.14萬輛和179.10萬輛,環比增長11%和11.5%,同比增長3.9%和8.2%,隨著12月年前購車高峰的來臨,汽車銷量較為樂觀,全年汽車銷量有望保持5%的增長。目前來看,盡管前期市場對于預期較為樂觀的情緒推高滬膠,但是在下游消費特別是重卡市場沒有真正好轉的情況下,滬膠上行受到壓制,短期內在25000一線爭奪。