11月份橡膠生產(chǎn)原料丁二烯價格的下調和合成橡膠兩次下調價格,帶動滬膠振蕩收低。泰國政府的持續(xù)收儲計劃令橡膠跌幅收窄。預計12月份汽車銷售不旺和輪胎的出口訂單不夠多,使得橡膠市場呈偏空的氛圍。后市滬膠1305合約整體呈振蕩偏弱的態(tài)勢,建議暫以23000--24700區(qū)間交易為宜。

一、11月橡膠市場行情回顧

期貨市場方面,11月份滬膠1305合約整體走勢呈區(qū)間振蕩態(tài)勢。上旬期間,滬膠1305合約追隨日本橡膠的跌勢,振蕩收低。中旬的時候,市場不斷有橡膠收儲傳聞,刺激滬膠振蕩上行;因傳聞的收儲價格為24600元/噸,因此滬膠1305合約價格的價格沖高回落。下旬期間,中石油和中石化下調合成橡膠價格,導致滬膠價格受其拖累,振蕩下行。

現(xiàn)貨市場方面,由于市場供應較為充足,導致貿易商或者經(jīng)銷商庫存較高,現(xiàn)貨價格上行難度大。而市場的價格23600元/噸左右的價格也使得傳聞收儲價格與其存在著較大的差距,支撐橡膠現(xiàn)貨價格。因此整體11月份橡膠的現(xiàn)貨價格基本維持平穩(wěn)態(tài)勢。

合成橡膠市場方面,11月份合成橡膠價格基本呈弱勢振蕩下行態(tài)勢。這主要受中石油、中石化下調合成橡膠出廠價格所導致,再加上順丁橡膠和丁苯橡膠生產(chǎn)裝置有重啟,供應壓力較大,合成橡膠的供應壓力較大。 二、影響因素分析

二、影響因素分析

(一)宏觀經(jīng)濟環(huán)境

國際方面,經(jīng)過歐洲財長的多輪談判,目前希臘獲得了新一輪的援助資金,歐元集團主席容克雖然表示該筆的援助將使得希臘的債務問題走向可持續(xù)的道路,但是按照會議的結果是經(jīng)過如此多輪的談判才達成協(xié)議,可以歐洲財政長存在著較大的爭議。而希臘的經(jīng)濟的各項指標能否達標還存在著疑慮。

國內方面,2012年10月中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.2%,比上月上升0.4個百分點,重新站上枯榮線,暗示國內經(jīng)濟有回暖的跡象;10月份全國居民消費價格總水平(CPI)同比上漲1.7%,漲幅比上月回落0.2個百分點,CPI的增幅放緩,再加目前經(jīng)濟離復蘇尚遠,市場預期央行或有降準,但是目前央行不斷地實施逆回購,大量想市場投放資金,使得降準預期減弱。總體來看,目前央行仍然以數(shù)量型的調控工具為主,降準的可能性不大。

(二)橡膠供應狀況分析

1.國外天然橡膠供應狀況分析

天然橡膠生產(chǎn)國協(xié)會(ANRPC)的數(shù)據(jù)顯示,ANRPC已把馬來西亞2012年天然橡膠產(chǎn)量下調5萬噸,降至95萬噸。越南預計產(chǎn)量增至95.5萬噸,躍居世界天然橡膠生產(chǎn)國第三位。從2012年年初左右,越南的芒街市場持續(xù)處于閉關狀態(tài),橡膠出口到中國存在一定的難度。

泰國方面,泰國政府計劃擴大橡膠收儲規(guī)模,5月份以來泰國政府已購買了17萬噸橡膠,至明年3月計劃進一步購買25萬噸。預計截至3月底購買計劃到期時,泰國政府所持橡膠庫存或將驟增至41萬噸。再者,泰國政府也將繼續(xù)堅持出口縮減計劃。由此看來,泰國的此舉有望支撐橡膠價格。從年初至今來看,除了泰國政府在不斷地祭出橡膠價格提振措施,而馬來西亞和印尼政府大部分處于被動的態(tài)勢,遲遲未能推出新的舉措。甚至馬來西亞政府在11月6日表示,馬來西亞政府未設立橡膠入市干預價格。由此看來,之前印馬泰三國政府所設定的2700美元/噸的橡膠干預門檻價格將不存在,橡膠價格或重返疲勢。

2.中國天然橡膠供應狀況分析

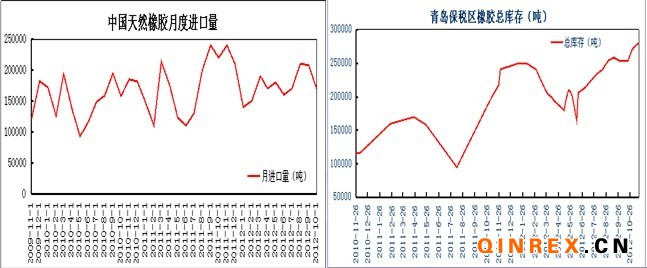

中國10月天然橡膠進口量為17.04萬噸,與上月下降4萬噸,而與去年同期相比下降5萬噸。10月橡膠的進口量基本與1-10月的平均進口量水平持平。本月橡膠的進口量出現(xiàn)了較大的回落,其主要原因是印馬泰三國政府在10月份削減出口量;再者,中國國內橡膠的高位庫存使得橡膠貿易商喪失屯貨的積極性;最后,目前橡膠銷售的低迷也使得橡膠進口量難于出現(xiàn)大量的增加。

截至11月16日青島保稅區(qū)橡膠總庫存28.03萬噸,較10月31日庫存的27.13萬噸增加0.9萬噸。目前保稅區(qū)庫存滿庫容的格局仍將持續(xù)。

截止11月28日上期所橡膠總庫存為44900噸,創(chuàng)近兩年來的新高。

鑒于目前橡膠庫存的高位,和下游需求難以可持續(xù)增長,橡膠價格一直處于底部震蕩態(tài)勢,打壓了膠農的生產(chǎn)積極性。云南地區(qū)的膠農目前已經(jīng)停割期。預計海南地區(qū)也將于12月中旬或月底進入停割期。 3.中國合成橡膠供應狀況分析

3.中國合成橡膠供應狀況分析

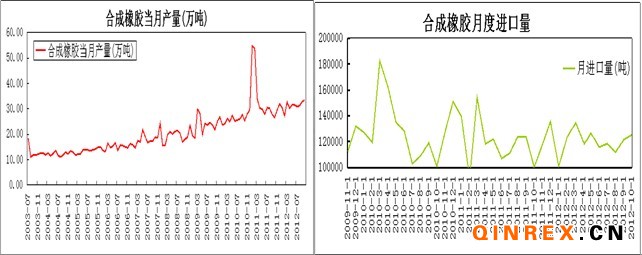

10月份,我國合成橡膠進口量為125339噸,同比增加24988噸,環(huán)比增加3750噸。較全年1至10月份的平均進口量119682噸高出5656噸。至2012年9月開始,受輸美輪胎特保案到期的影響,貿易商陸續(xù)備戰(zhàn)輪胎出口,導致目前合成橡膠進口量連續(xù)兩個月增加。10月份,我國合成橡膠產(chǎn)量為33.53萬噸,環(huán)比增加0.81萬噸,同比增加6.93萬噸。加之11月底前期檢修的合成橡膠裝置陸續(xù)開工,合成橡膠的價格將繼續(xù)下行。截止11月28日,中石化、中石油等化工企業(yè)已經(jīng)兩次下調合成橡膠價格,其中最大的降幅可達1100元/噸左右。 (三)中國橡膠需求狀況分析

(三)中國橡膠需求狀況分析

1、下游---汽車分析

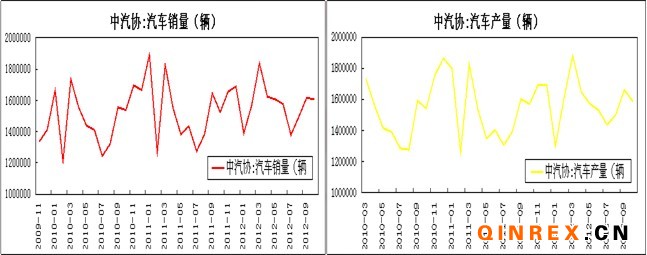

國內方面,中國10月份汽車產(chǎn)量158.7萬輛,環(huán)比減少7.39萬輛,同比增加1.6萬輛;銷量為160.6萬輛,環(huán)比減少1.14萬輛,同比增加8.1萬輛。目前汽車的銷量環(huán)比出現(xiàn)了下滑,在整體金九銀十汽車的銷量仍然還是不理想,預計在12月份汽車的銷量將逐漸下滑,這主要是考慮到“汽車下鄉(xiāng)政策”恐難出臺,汽車銷售旺季已過,需求拉動不足。中國國內汽車產(chǎn)量出現(xiàn)下滑,這主要是日系車企在華工廠停產(chǎn)導致。目前有外電消息稱,豐田、日產(chǎn)的在華工廠有望在近期重新開工。但是因目前經(jīng)銷商的庫存高位,日系車企的繼續(xù)生產(chǎn)將使得供給的壓力再次增加,車企或重返弱勢運行。整體來講,預計11月份產(chǎn)量和銷量雙雙下滑。

第一商用車網(wǎng)最新獲悉,重卡市場10月份共計銷車4.3萬輛,同比下降超過24%,環(huán)比上月基本持平。今年1-10月,重卡市場累計銷車約53.49萬輛,比去年同期的76.93萬輛下降了30.5%。雖然國內PMI暗示著經(jīng)濟的回暖,但是重型卡車的銷售低迷依舊,甚至在傳統(tǒng)的銷售旺季“金九銀十”,銷售亦是如此慘淡。預計重型卡車后市的銷售將繼續(xù)下滑。

國外方面,歐洲汽車工業(yè)協(xié)會(ACEA)日前公布的數(shù)據(jù)顯示,9月份歐洲汽車銷量為113萬輛,同比下降11%,1至9月銷量下降7.2%,預計全年下滑幅度可達10%,創(chuàng)19年之最。因為目前歐洲汽車銷售市場低迷,部分車企把2012年的銷售計劃額度轉配至中國市場,導致目前中國進口車的庫存系數(shù)高位。根據(jù)中國汽車流通協(xié)會日前對外發(fā)布2012年9月份汽車經(jīng)銷商庫存調查結果,9月份進口品牌庫存系數(shù)卻上升了0.99,筆者預計目前進口品牌的汽車庫存數(shù)據(jù)系數(shù)在2.5以上。 2、下游----輪胎分析

2、下游----輪胎分析

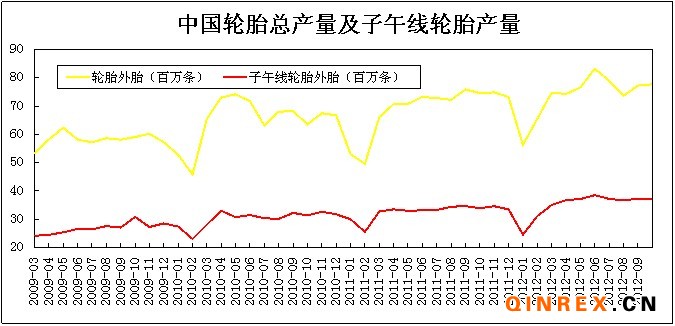

中國10月份輪胎產(chǎn)量為7,767萬條,同比增長1.2%,環(huán)比(9月輪胎產(chǎn)量6,818萬條)增長13.92%。目前輪胎企業(yè)的訂單已經(jīng)排至12月中旬,因此預計11月份的輪胎產(chǎn)量將繼續(xù)增加,而12月份的輪胎產(chǎn)量能否繼續(xù)增加,還要關注是否訂單延續(xù)12月下旬。

歐盟標簽法方面,歐盟地區(qū)將在11月1日施行輪胎標簽法,在7月1日之后生產(chǎn)的輪胎,如果沒有加貼輪胎標簽,不得進入市場。據(jù)全國輪胎輪輞標準化技術委員會對大型輪胎企業(yè)的抽樣調查結果,我國轎車胎滾動阻力多為E、F級,大部分可達到歐盟第一階段的最低要求,但有相當比例的沒能達到歐盟第二階段的最低要求。據(jù)了解,目前輪胎認證的成本高昂以及程序相當復雜,短期銷往歐洲的輪胎會有一定的影響。

目前歐洲的車市遭遇寒冬,部門歐洲的老牌汽車廠商有打算逐漸關閉工廠的打算。美國等在歐洲設有工廠的汽車生產(chǎn)廠商大都有同樣的打算。不僅如此,政府對車企的援助力度不夠,本土企業(yè)生存困難。預計中國輪胎銷往歐洲的數(shù)量將減少。 三、后市展望

三、后市展望

(一)技術分析

滬膠1305合約振蕩收低,走勢整體在下行趨勢運行,圖示框處的多根K線呈“平頭”,暗示在24600處壓力較大。而下方近期低點的23300有一定的支撐,但是有較大的支撐則在23000整數(shù)關口處。目前滬膠1305合約短線反彈測試下行趨勢線壓力;中長線則偏向于弱勢振蕩下行態(tài)勢。建議暫以23000--24700區(qū)間交易為宜。 (二)觀點總結

(二)觀點總結

從供給來看,考慮到橡膠的庫存仍然處于高位,進口量雖然稍有減少,但是12月份的橡膠供給仍然維持整體寬松的態(tài)勢;從需求方面來看,輪胎的對外出口訂單只是排至12月份的中下旬,目前未見訂單持續(xù)增加,警惕輪胎外貿訂單出現(xiàn)“斷崖”;而目前汽車庫存高位和汽車的銷售出現(xiàn)不振的情況,又使得橡膠的需求有所萎縮。整體來看,12月份的橡膠供應處于寬松態(tài)勢,汽車銷售的不振和輪胎出口訂單能否延續(xù)增長存疑,因此橡膠整體維持偏空態(tài)勢。

一、11月橡膠市場行情回顧

期貨市場方面,11月份滬膠1305合約整體走勢呈區(qū)間振蕩態(tài)勢。上旬期間,滬膠1305合約追隨日本橡膠的跌勢,振蕩收低。中旬的時候,市場不斷有橡膠收儲傳聞,刺激滬膠振蕩上行;因傳聞的收儲價格為24600元/噸,因此滬膠1305合約價格的價格沖高回落。下旬期間,中石油和中石化下調合成橡膠價格,導致滬膠價格受其拖累,振蕩下行。

現(xiàn)貨市場方面,由于市場供應較為充足,導致貿易商或者經(jīng)銷商庫存較高,現(xiàn)貨價格上行難度大。而市場的價格23600元/噸左右的價格也使得傳聞收儲價格與其存在著較大的差距,支撐橡膠現(xiàn)貨價格。因此整體11月份橡膠的現(xiàn)貨價格基本維持平穩(wěn)態(tài)勢。

合成橡膠市場方面,11月份合成橡膠價格基本呈弱勢振蕩下行態(tài)勢。這主要受中石油、中石化下調合成橡膠出廠價格所導致,再加上順丁橡膠和丁苯橡膠生產(chǎn)裝置有重啟,供應壓力較大,合成橡膠的供應壓力較大。

(一)宏觀經(jīng)濟環(huán)境

國際方面,經(jīng)過歐洲財長的多輪談判,目前希臘獲得了新一輪的援助資金,歐元集團主席容克雖然表示該筆的援助將使得希臘的債務問題走向可持續(xù)的道路,但是按照會議的結果是經(jīng)過如此多輪的談判才達成協(xié)議,可以歐洲財政長存在著較大的爭議。而希臘的經(jīng)濟的各項指標能否達標還存在著疑慮。

國內方面,2012年10月中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.2%,比上月上升0.4個百分點,重新站上枯榮線,暗示國內經(jīng)濟有回暖的跡象;10月份全國居民消費價格總水平(CPI)同比上漲1.7%,漲幅比上月回落0.2個百分點,CPI的增幅放緩,再加目前經(jīng)濟離復蘇尚遠,市場預期央行或有降準,但是目前央行不斷地實施逆回購,大量想市場投放資金,使得降準預期減弱。總體來看,目前央行仍然以數(shù)量型的調控工具為主,降準的可能性不大。

(二)橡膠供應狀況分析

1.國外天然橡膠供應狀況分析

天然橡膠生產(chǎn)國協(xié)會(ANRPC)的數(shù)據(jù)顯示,ANRPC已把馬來西亞2012年天然橡膠產(chǎn)量下調5萬噸,降至95萬噸。越南預計產(chǎn)量增至95.5萬噸,躍居世界天然橡膠生產(chǎn)國第三位。從2012年年初左右,越南的芒街市場持續(xù)處于閉關狀態(tài),橡膠出口到中國存在一定的難度。

泰國方面,泰國政府計劃擴大橡膠收儲規(guī)模,5月份以來泰國政府已購買了17萬噸橡膠,至明年3月計劃進一步購買25萬噸。預計截至3月底購買計劃到期時,泰國政府所持橡膠庫存或將驟增至41萬噸。再者,泰國政府也將繼續(xù)堅持出口縮減計劃。由此看來,泰國的此舉有望支撐橡膠價格。從年初至今來看,除了泰國政府在不斷地祭出橡膠價格提振措施,而馬來西亞和印尼政府大部分處于被動的態(tài)勢,遲遲未能推出新的舉措。甚至馬來西亞政府在11月6日表示,馬來西亞政府未設立橡膠入市干預價格。由此看來,之前印馬泰三國政府所設定的2700美元/噸的橡膠干預門檻價格將不存在,橡膠價格或重返疲勢。

2.中國天然橡膠供應狀況分析

中國10月天然橡膠進口量為17.04萬噸,與上月下降4萬噸,而與去年同期相比下降5萬噸。10月橡膠的進口量基本與1-10月的平均進口量水平持平。本月橡膠的進口量出現(xiàn)了較大的回落,其主要原因是印馬泰三國政府在10月份削減出口量;再者,中國國內橡膠的高位庫存使得橡膠貿易商喪失屯貨的積極性;最后,目前橡膠銷售的低迷也使得橡膠進口量難于出現(xiàn)大量的增加。

截至11月16日青島保稅區(qū)橡膠總庫存28.03萬噸,較10月31日庫存的27.13萬噸增加0.9萬噸。目前保稅區(qū)庫存滿庫容的格局仍將持續(xù)。

截止11月28日上期所橡膠總庫存為44900噸,創(chuàng)近兩年來的新高。

鑒于目前橡膠庫存的高位,和下游需求難以可持續(xù)增長,橡膠價格一直處于底部震蕩態(tài)勢,打壓了膠農的生產(chǎn)積極性。云南地區(qū)的膠農目前已經(jīng)停割期。預計海南地區(qū)也將于12月中旬或月底進入停割期。

10月份,我國合成橡膠進口量為125339噸,同比增加24988噸,環(huán)比增加3750噸。較全年1至10月份的平均進口量119682噸高出5656噸。至2012年9月開始,受輸美輪胎特保案到期的影響,貿易商陸續(xù)備戰(zhàn)輪胎出口,導致目前合成橡膠進口量連續(xù)兩個月增加。10月份,我國合成橡膠產(chǎn)量為33.53萬噸,環(huán)比增加0.81萬噸,同比增加6.93萬噸。加之11月底前期檢修的合成橡膠裝置陸續(xù)開工,合成橡膠的價格將繼續(xù)下行。截止11月28日,中石化、中石油等化工企業(yè)已經(jīng)兩次下調合成橡膠價格,其中最大的降幅可達1100元/噸左右。

1、下游---汽車分析

國內方面,中國10月份汽車產(chǎn)量158.7萬輛,環(huán)比減少7.39萬輛,同比增加1.6萬輛;銷量為160.6萬輛,環(huán)比減少1.14萬輛,同比增加8.1萬輛。目前汽車的銷量環(huán)比出現(xiàn)了下滑,在整體金九銀十汽車的銷量仍然還是不理想,預計在12月份汽車的銷量將逐漸下滑,這主要是考慮到“汽車下鄉(xiāng)政策”恐難出臺,汽車銷售旺季已過,需求拉動不足。中國國內汽車產(chǎn)量出現(xiàn)下滑,這主要是日系車企在華工廠停產(chǎn)導致。目前有外電消息稱,豐田、日產(chǎn)的在華工廠有望在近期重新開工。但是因目前經(jīng)銷商的庫存高位,日系車企的繼續(xù)生產(chǎn)將使得供給的壓力再次增加,車企或重返弱勢運行。整體來講,預計11月份產(chǎn)量和銷量雙雙下滑。

第一商用車網(wǎng)最新獲悉,重卡市場10月份共計銷車4.3萬輛,同比下降超過24%,環(huán)比上月基本持平。今年1-10月,重卡市場累計銷車約53.49萬輛,比去年同期的76.93萬輛下降了30.5%。雖然國內PMI暗示著經(jīng)濟的回暖,但是重型卡車的銷售低迷依舊,甚至在傳統(tǒng)的銷售旺季“金九銀十”,銷售亦是如此慘淡。預計重型卡車后市的銷售將繼續(xù)下滑。

國外方面,歐洲汽車工業(yè)協(xié)會(ACEA)日前公布的數(shù)據(jù)顯示,9月份歐洲汽車銷量為113萬輛,同比下降11%,1至9月銷量下降7.2%,預計全年下滑幅度可達10%,創(chuàng)19年之最。因為目前歐洲汽車銷售市場低迷,部分車企把2012年的銷售計劃額度轉配至中國市場,導致目前中國進口車的庫存系數(shù)高位。根據(jù)中國汽車流通協(xié)會日前對外發(fā)布2012年9月份汽車經(jīng)銷商庫存調查結果,9月份進口品牌庫存系數(shù)卻上升了0.99,筆者預計目前進口品牌的汽車庫存數(shù)據(jù)系數(shù)在2.5以上。

中國10月份輪胎產(chǎn)量為7,767萬條,同比增長1.2%,環(huán)比(9月輪胎產(chǎn)量6,818萬條)增長13.92%。目前輪胎企業(yè)的訂單已經(jīng)排至12月中旬,因此預計11月份的輪胎產(chǎn)量將繼續(xù)增加,而12月份的輪胎產(chǎn)量能否繼續(xù)增加,還要關注是否訂單延續(xù)12月下旬。

歐盟標簽法方面,歐盟地區(qū)將在11月1日施行輪胎標簽法,在7月1日之后生產(chǎn)的輪胎,如果沒有加貼輪胎標簽,不得進入市場。據(jù)全國輪胎輪輞標準化技術委員會對大型輪胎企業(yè)的抽樣調查結果,我國轎車胎滾動阻力多為E、F級,大部分可達到歐盟第一階段的最低要求,但有相當比例的沒能達到歐盟第二階段的最低要求。據(jù)了解,目前輪胎認證的成本高昂以及程序相當復雜,短期銷往歐洲的輪胎會有一定的影響。

目前歐洲的車市遭遇寒冬,部門歐洲的老牌汽車廠商有打算逐漸關閉工廠的打算。美國等在歐洲設有工廠的汽車生產(chǎn)廠商大都有同樣的打算。不僅如此,政府對車企的援助力度不夠,本土企業(yè)生存困難。預計中國輪胎銷往歐洲的數(shù)量將減少。

(一)技術分析

滬膠1305合約振蕩收低,走勢整體在下行趨勢運行,圖示框處的多根K線呈“平頭”,暗示在24600處壓力較大。而下方近期低點的23300有一定的支撐,但是有較大的支撐則在23000整數(shù)關口處。目前滬膠1305合約短線反彈測試下行趨勢線壓力;中長線則偏向于弱勢振蕩下行態(tài)勢。建議暫以23000--24700區(qū)間交易為宜。

從供給來看,考慮到橡膠的庫存仍然處于高位,進口量雖然稍有減少,但是12月份的橡膠供給仍然維持整體寬松的態(tài)勢;從需求方面來看,輪胎的對外出口訂單只是排至12月份的中下旬,目前未見訂單持續(xù)增加,警惕輪胎外貿訂單出現(xiàn)“斷崖”;而目前汽車庫存高位和汽車的銷售出現(xiàn)不振的情況,又使得橡膠的需求有所萎縮。整體來看,12月份的橡膠供應處于寬松態(tài)勢,汽車銷售的不振和輪胎出口訂單能否延續(xù)增長存疑,因此橡膠整體維持偏空態(tài)勢。