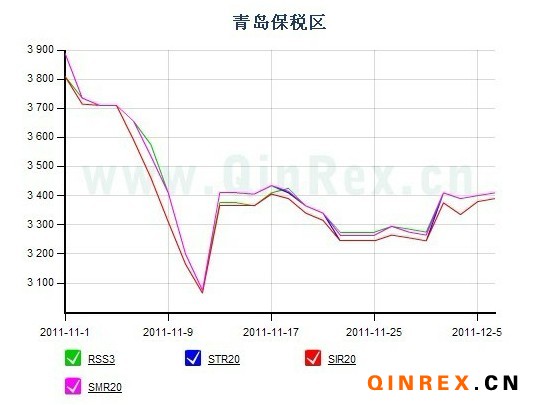

本周市場(chǎng)價(jià)格強(qiáng)勁反彈,近期工廠開工率整體提升,產(chǎn)銷有所好轉(zhuǎn),現(xiàn)貨買入相對(duì)活躍,成交氣氛較前幾周明顯改善,保稅區(qū)庫(kù)存開始出現(xiàn)松動(dòng)。

本周反彈的直接力量主要來(lái)自于歐央行OMT計(jì)劃、美聯(lián)儲(chǔ)QE3預(yù)期、中國(guó)超萬(wàn)億元項(xiàng)目審批的利好刺激,臨近周末QE3如期推出后反彈更是如虎添翼。

基本面上,盡管供需矛盾依舊存在,但主產(chǎn)國(guó)不斷推出刺激政策投入收儲(chǔ)資金建立庫(kù)存刺激價(jià)格、特保案(9月26日)結(jié)束后輸美輪胎份額有望回升,令產(chǎn)業(yè)鏈預(yù)期改善,同時(shí)近期印尼干旱、泰國(guó)洪水影響原料供應(yīng)。8月國(guó)內(nèi)車市如期回暖,汽車產(chǎn)銷分別增長(zhǎng)7.8%和8.3%,隨著國(guó)慶車市旺季的到來(lái),產(chǎn)銷有望進(jìn)一步提升。目前中國(guó)輪胎對(duì)橡膠的需求仍在穩(wěn)步增長(zhǎng),伴隨著開工率的回升,工廠橡膠采購(gòu)將進(jìn)一步擴(kuò)大,后期保稅區(qū)庫(kù)存有望加速消化。