一、8月行情回顧

8月份初,中石化、中石油分別下調順丁膠和丁苯膠的價格,使得橡膠出現大幅的下挫,但因22000關口支撐,滬膠展開反彈走勢,后因青島保稅區橡膠庫存大量攀升,而輪胎企業的銷售不旺,導致橡膠需求低迷,市場拋壓在現,滬膠一舉跌破22000關口。之后,印馬泰三國出臺干預政策和美聯儲的QE3預期,使得橡膠的再次止跌反彈。

二、基本面分析

(一)橡膠供應狀況分析

印馬泰三國政府推出橡膠干預政策,該計劃的內容大概為,印馬泰三國政府計劃較少30萬噸的出口,該出口量相當于2012年度橡膠總產量的3%左右。同時,該計劃還表示將砍伐大概1.6萬頃的橡膠樹。一般而言,被砍伐的橡膠樹多為老橡膠樹,屬于橡膠種植正常的更新換代。最后,泰國政府原計劃的150億銖用以維護橡膠價格的干預政策目前遭到否決,市場擔憂,泰國政府停止收儲后,市場的橡膠供給將增加,泰國國內的橡膠價格將下行,而出口的減少更是雪上加霜。同時,馬來西亞和印尼兩國政府對干預政策沒有后續的措施,僅有泰國政府獨立支撐。市場對印馬泰政府對政策的執行力度表示懷疑,因為從歷年的干預措施執行情況來看,存在“偷工減料”時有存在。

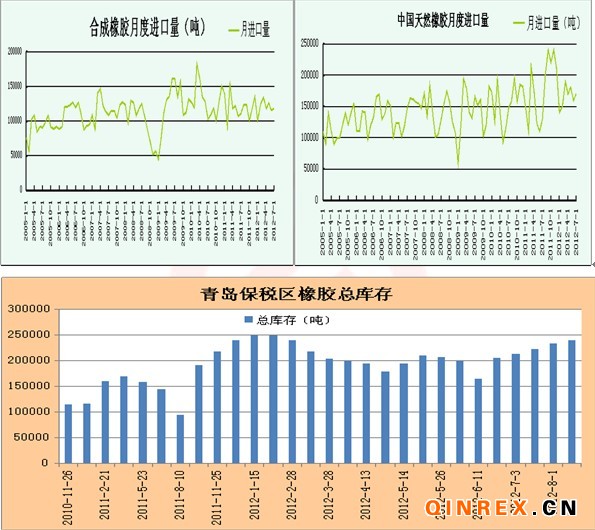

天然橡膠方面,我國7月天然橡膠(包含膠乳)進口量為17萬噸,較去年同期的13萬噸增加30.77%,環比增加6.25%。1-7月,我國累計進口天然橡膠116萬噸,較去年同期的100萬噸增長15.4%。整體來講,橡膠較2011的進口量整體有所增長,但是較20121月至6月的平均量來看,7月份進口量處于平均水平附近,未出現較大的變化。

合成橡膠方面,7月份,我國合成橡膠(包含膠乳)進口量為118467噸,較去年同期的115744噸增加6.69%,環比增加2.35%。1-7月,我國累計進口合成橡膠838593噸,較去年同期的843157噸下降0.5%。從同比與環比相比,合成橡膠的進口量變化不大。

青島報稅庫存方面,青島保稅區橡膠出入庫基本平衡。出庫方面,青島保稅區主要橡膠倉庫出庫普遍銳減一半左右,導致出庫量大降。由于青島近期天氣悶熱,加之對于降雨的忌憚,倉庫普遍不愿接放在室外的貨,入庫較以往也顯偏少。目前橡膠庫存保稅區為24萬噸左右。

(二)需求狀況分析

1、下游---汽車分析

中國汽車工業協會(以下簡稱“中汽協”)公布數據顯示,8月我國汽車產銷量分別達到139.3萬輛和138.11萬輛,環比分別增長6.66%和8.29%,同比分別增長8.72%和4.15%。目前汽車的產銷均出現了好轉,但是市場仍然對該數據存在著一定的質疑,主要存在于中國汽車工業協會與中國汽車流通協會對汽車庫存的統計口徑。按照中汽協的標準,只要汽車離開汽車企業既完成銷售,而中國汽車流通協會則認為只有銷售到消費者手中才完成銷售,按照中國汽車流通協會的統計,目前經銷商的汽車庫存是處于歷史的高位,同時也處于國際警戒線水平,汽車銷售堪憂。無論如何,“金九銀十”即將到來,汽車的銷售旺季對汽車無論是庫存還是終端的需求都有所改觀,因此,預計在9月份汽車的產銷數據仍將維持同比與環比的正向增長。

商用車方面,商用車的產銷數據仍然維持探底走勢。部分地區出臺地方版的經濟刺激政策,如果有大型的基建項目上馬,則有望拉動商用車的消費需求。

8月我國汽車企業出口再創歷史新高,達到8.62萬輛,環比增長17.61%,同比增長82.77%。8月汽車的出口是一大亮點,繼承了7月良好勢頭。中汽協表示,汽車出口量仍有繼續創新高的可能。

2、下游----輪胎分析

目前,輪胎企業的整體庫存處于高位,大概在150億條。多數廠家開工率較低,大概在50%左右。輪胎的銷售多次打折銷售為主。雖然橡膠等原材料有所下降,但是因為折扣促銷的原因,導致輪胎企業的利潤低薄。

中國的輪胎出口量一般占到當年輪胎產量的50%左右,目前歐洲的車市遭遇寒冬,部門歐洲的老牌汽車廠商有打算逐漸關閉工廠的打算。美國等在歐洲設有工廠的汽車生產廠商大都有同樣的打算。不僅如此,政府對車企的援助力度不夠,本土企業生存困難。預計中國輪胎銷往歐洲的數量將減少。

美國的中國輪胎反傾銷措施在9月的中下旬將結束。由于延長制裁的措施的申請時間已經過去,所以如果沒有意外的話,中國輪胎在9月中下旬有望開始出口到美國。此舉不但有利于國內輪胎的消化,也有利于提振上游橡膠的需求。

三、技術分析

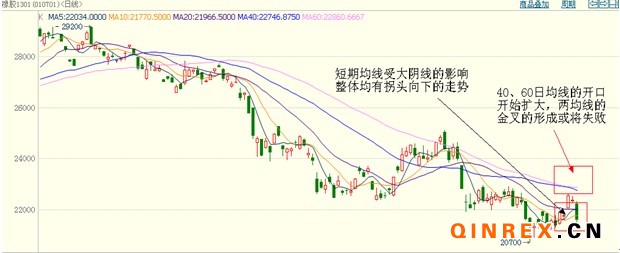

滬膠1301合約至20700的前期低點展開反彈,但受29日大陰線的影響,5、10、20日均線均有拐頭向下,預計短期內反彈走勢將終止。中長期來看,27日的大陽線跳漲,突破22000關口壓力,如果后續的K線不能收出陽線或者是十字星的話,后市40、60日的均線可能形成不了金叉,中長期上看空。整體而言,預計9月份內滬膠1301合約在20000-22000區間里進行震蕩。

四、9月份行情展望

宏觀方面,9月將召開美聯儲的議息會議、非農就業數據的公布,使得QE3預期比較敏感時間段,市場存在著炒作題材。

供給方面,印馬泰三國政府減少30萬的出口量,但期實行時間是從10月份開始的,9月份則存在著一個政策的空白期,該時間段內印馬泰橡膠出口的可能突擊增加的情況。國內主產區海南和云南目前處于割膠的旺季,預計新上市的橡膠將沖擊現貨價格。

需求方面,“金九銀十”的汽車銷售旺季來臨,一方面有望助推經銷商庫存的消耗;另一方面有望拉動輪胎的消費。9月月底是輸美輪胎特保案的終止時間,目前國內輪胎企業正著力備戰輪胎輸美,加之美國國內的汽車車齡普遍較大,存在更新換代,汽車需求較強,預計屆時輪胎出口量會有較大的增加。

整體上,國內處于割膠旺季、印馬泰的橡膠干預政策在9月份處于著空檔期、國內橡膠的高庫存,國內的整個供應面是處于一個比較寬松的格局。這將使得橡膠的上行空間收窄。“金九銀十”的汽車銷售旺季來臨和輸美輪胎特保案的終止這兩大因素,將較為有效的緩解橡膠下游的供需矛盾。預計9月份滬膠1301合約有望在20000構筑中期底部,在“金九銀十”的汽車銷售旺季來臨和輸美輪胎特保案的終止的利好提振下,有望展開上行走勢,整體處于20000-23000區間振蕩偏強運行。