7月份因丁二烯的停產檢修,導致合成橡膠價格大漲,但7、8月份的到港丁二烯增加,限制合成膠漲幅;國內青島保稅區的橡膠不減反增,下游需求不振。泰國收儲措施維持原來計劃,但收儲價下滑至100泰銖/公斤,對市場有一定的支撐。預計后市滬膠1301合約獲22000一線支撐,操作上,在22000-23500區間交易。

一、7月行情回顧

因國內石腦油裂解裝置進行例行的檢修和國外的石腦油裝置因機械或電力供給方面的問題,導致裝置意外停產,從而使得丁二烯的供應量大幅下降,不斷推高順丁橡膠和丁苯橡膠的價格,滬膠合約振蕩上行。7月中下旬,有國外的低廉丁二烯船貨到港和下游需求不旺,導致合成橡膠的上漲乏力。滬膠振蕩下行,在22000重要關口獲支撐,展開技術性的反彈修正走勢。

二、宏觀面分析

(一)國外宏觀方面

西班牙、希臘債務問題風云再起,因歐洲央行行長德拉基(Mario Draghi)上周四(7月26日)表示,該行將盡一切所能保護歐元,同時德國總理默克爾(Angela Merkel)和法國總統奧朗德(Francois Hollande)也做出了意思相同的表態,使得西班牙與希臘問題的陰云暫時消散。

美國商務部(DOC)上周周五(7月27日)公布的數據顯示,美國第二季度國內生產總值(GDP)如預期般小幅增長。盡管數據不好,但預計還不至于使美聯儲(FED)在短期內立刻啟動第三輪量化寬松(QE3)。美國勞工部定于北京時間本周周五(8月3日)20:30公布7月非農就業報告。市場預期,7月非農就業崗位增加10萬個,增幅高于6月的增加8萬個。此外失業率或持穩在8.2%。市場預計若美聯儲本周決議未推出QE3,且美國7月非農繼續疲軟,則美聯儲9月推出QE3的市場預期將愈發升溫。

(二)國內宏觀方面

中國央行宣布不對稱降息,這是繼6月8日中國央行降息后的再次降息。兩次降息時間間隔不到一個月,降息雖然釋放了流動性,也體現政府調控提振經濟的決心。但是市場對于如此的頻繁之舉,憂慮國內經濟的或將硬著陸。央行不斷在進行逆回購,向市場注入更多的短期市場流動性,緩解市場的資金饑渴。而隨著短期大量的逆回購的到期,市場開始預期央行或將下調存款準備金率。總體上,市場的資金需求暫時被滿足,但是金融市場信心依舊不足,市場交投氣氛謹慎。

三、基本面分析

(一)產業政策分析

市場預計泰國政府在橡膠收儲資金較為緊張,泰國橡膠收儲政策干預力度有限,主要理由如下:

第一,據泰國農業部稱,政府已經批準了150億泰銖的預算并尋求購買20萬噸或者更多的橡膠用以支撐橡膠價格。泰國政府如果想以120泰銖/公斤的價格購買20萬噸橡膠,將需要24萬億泰銖,約7.63億美元,這一價格遠遠高于預算中的150億泰。而2011泰國的財政收入為2至3萬億泰銖。目前市場傳聞泰國政府將以100泰銖/公斤的價格收購,即使政府已該價格收購橡膠的話,花費也是巨大的。

第二,泰國政府還承諾以高于市場利率的價格購買大米,這一成本高達500億泰銖。

第三,在去年毀滅性的洪水暴發之后,泰國政府還在尋求一系列的水資源管理和防御洪水的方案,該方案的預算最多將達到3500億泰銖。

(二)供應狀況分析

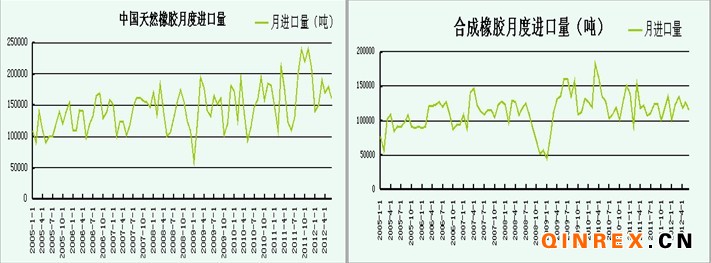

天然橡膠方面,2012年6月份我國天然橡膠進口量為16萬噸,1-6月為99萬噸。與去年同期相增加12.8%,6月份的天然橡膠進口量雖然增加,但是增速較5月份有所放緩。但橡膠的需求不佳,導致橡膠的銷售不理想,預計上半年進口的天然橡膠將再次增加國內整體的庫存量。

合成橡膠方面,2012年6月份我國合成橡膠進口量為115,744噸,1-6月為720,128噸。與去年同期相減少1.6%。目前丁二烯的報價因裝置檢修而堅挺,下游遞盤迅速拉漲順丁橡膠、丁苯橡膠。但是終端需求尚且疲軟且對高價接受力有限。再者,丁二烯船貨7月下旬到港較多,進口低價船貨進軍國內,一方面補充消耗掉的庫存,一方面恐對庫區造成庫存壓力,由于目前國內生產企業銷售政策緊縮,進口貨帶來的影響尚未顯現。因此,丁二烯的價格的反彈力度有限。

青島保稅庫存方面,青島報稅區橡膠的庫存因銷售不佳,和船貨的到港的增加,導致庫存壓力增加。目前,青島報稅區的庫存已經見危,倉儲企業已經很少接入庫新單,一般出多少貨入多少貨。

(三)需求狀況分析

1、下游分析—汽車產銷

中國汽車工業協會最新數據顯示,2012年6月汽車產銷量分別為153.13萬輛和157.75萬輛,環比分別下降2.37%和1.66%,同比分別增長9.09%和9.86%。由于6月乘用車市場銷量數據的繼續恢復,使得汽車市場整體增速繼續穩步回升。但是中國汽車工業協會的數據統計口徑主要針對渠道的,也就是汽車生產廠商對汽車經銷商的銷售量。因此,在6月份汽車的產銷數據“含水量”使較高。6月汽車制造業新訂單指數、生產指數、采購量指數均低于50%,是上述數據最好的佐證。

從七月一日零時起,廣州開始實施為期一年的汽車限購,這也使得廣州成為繼北京、上海、貴陽之后,全國第四個汽車限購的城市。北廣上等大城市的限購,無疑打壓汽車的銷量。同時,大城市的限購令可能會導致“宣誓效應”的出現,這使得車企更加雪上加霜。

2、下游分析—-輪胎行業

據業內人士介紹,很多中小型輪胎企業目前已經停工,而大型的輪胎企業,有一些開工率也不足六成。全鋼輪胎的開工率普遍較低,但半鋼輪胎的開工率稍好些,有的輪胎企業要“放假”5-10天,緩解一下庫存壓力。中國國家統計局公布,中國6月份輪胎產量8315萬條,較上年同期增長19%。統計局稱,今年上半年,輪胎產量總計為4.2043億條,較上年同期增長8.2%。輪胎產量繼續增加,輪胎的庫存高企,導致企業在輪胎的銷售上采取了折扣的方式,以價換量。而目前汽車經銷商的汽車的庫存面臨壓力,輪胎的配套胎的需求不佳;再者國內的“鐵公雞”的基建項目、房地產等固定資產投資項目的開工因資金等問題而停止,使得以商用車的替換胎的需求大打折扣。因此,替換胎和配套胎都面臨著低迷需求態勢。

四、技術分析

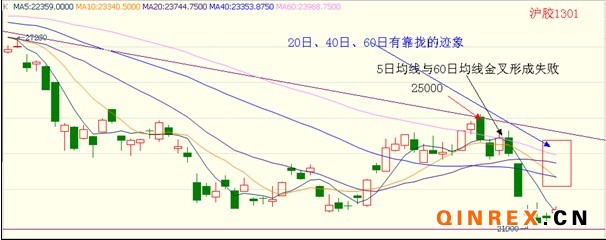

滬膠1301合約在25000處碰觸下行壓力線,轉頭向下,后面臨22000關口支撐,短期內維持低位振蕩走勢。技術看,5日均線與60日均線交叉失敗;但中長期均線20日、40日、60日均線有靠攏的跡象。24日之后的日K多為長影線,預計短期內受前期缺口22600-22900壓制,和22000關口的支撐。長期來看,中長期均線靠攏,后市將面臨著寬幅振蕩的態勢。建議滬膠1301合約在22000-23500區間交易。

五、8月份行情展望

宏觀面上,中國央行在一個月內連續兩次降息,為市場注入流動性,但市場因央行的頻繁逆回購和短期內的多次降息而擔憂經濟前景,市場做多熱情謹慎。

供給方面,印尼在8月處于齋月,市場橡膠的供給總量將減少;越南政府對橡膠的出口征收關稅,使得橡膠的出口也將減少。整體而言,8月份橡膠的供應量較7月份將有所減少。國內因青島保稅區橡膠庫存處于高位,使得國內的橡膠供應寬裕,印尼和越南出口的減少,對國內橡膠的供需局面影響不大。

需求方面,乘用車的市場回暖帶動,提振汽車整體產銷數據,但是因中汽協統計該數據的口徑并非面對終端消費者,而經銷商的庫存繼續看漲。7月份的輪胎產量雖然繼續增加,但是東營地區輪胎廠開工率持續走低;輪胎企業的普遍高庫存,資金鏈倍受市場關注。

總體上,8月份橡膠的供給寬裕,下游需求不振。QE3、泰國收儲、歐洲債務問題等宏觀政策主導市場,供需方面對市場影響暫時不被市場關注。技術上看,滬膠1301合約在22000一線有一定支撐,操作上,在22000-23500區間交易。(瑞達期貨:王鍇威)